ЎЎЎЎэRф”ҫWқъДП11ФВ29ИХУҚЈЁУӣХЯ „ўҺrЈ©ФЪәУұұКЎФҮьcЛ®ЩYФҙ¶җёДёпТ»Дк°ләуЈ¬2017Дк11ФВ28ИХЈ¬Ш”ХюІҝЎўҮшјТ¶җ„ХҝӮҫЦЎўЛ®АыІҝВ“әП°lОДЈ¬РыІјЛ®ЩYФҙ¶җёДёпФҮьc”UҮъЈә12ФВ1ИХЖрұұҫ©ЎўМмҪтЎўЙҪОчЎўғИГЙ№ЕЎўәУДПЎўЙҪ–|ЎўЛДҙЁЎўҢҺПДЎўкғОчөИ9КЎ(…^ЎўКР)ТІҢўј{ИлЛ®ЩYФҙ¶җёДёпФҮьcЈ¬УГ¶җКХёЬ—UТЦЦЖІ»әПАнУГЛ®РРһйЎЈ

ЎЎЎЎЛ®ЩYФҙ¶җЩ~ҶОТ»У[

ЎЎЎЎёщ“юЎ¶”UҙуЛ®ЩYФҙ¶җёДёпФҮьcҢҚК©Юk·ЁЎ·Ј¬Хч¶җҢҰПуЈәҪӯЎўәУЎўәюІҙ(ә¬Л®Һм)өИөШұнЛ®әНөШПВЛ®ЎЈ

ЎЎЎЎј{¶җИЛЈәЦұҪУИЎУГөШұнЛ®ЎўөШПВЛ®өДҶОО»әНӮҖИЛЎЈө«°ьАЁјТНҘЙъ»оәНБгРЗЙўрBЎўИҰрBРуЗЭпӢУГөИЙЩБҝИЎУГЛ®ФЪғИЈ¬УРБщ·NЗйРОҝЙІ»АUј{ЩYФҙ¶җЎЈ

ЎЎЎЎј{¶җФӯ„tЈә¶җЩMЖҪТЖЈ¬ҝӮуwІ»ФцјУЖуҳIәНҫУГсХэіЈЙъ®aЙъ»оУГЛ®Ш““ъЎЈө«°ҙІ»Н¬ИЎУГЛ®РФЩ|ҢҚРРІо„e¶җо~Ј¬өШПВЛ®¶җо~ТӘёЯУЪөШұнЛ®Ј¬і¬ІЙ…^өШПВЛ®¶җо~ТӘёЯУЪ·Зі¬ІЙ…^Ј¬і¬ІЙ…^ИЎУГөШПВЛ®¶җо~јУХч1ЦБ4ұ¶Ј»ҢҰі¬УӢ„қ»ті¬¶Ёо~УГЛ®јУХч1ЦБ3ұ¶Ј»ҢҰМШ·NРРҳIҸДёЯХч¶җЈ¬ЦчТӘКЗЦёПҙЬҮЎўПҙФЎЎўёЯ –·тЗтҲцЎў»¬С©ҲцөИИЎУГЛ®Ј»ҢҰі¬Я^ТҺ¶ЁПЮо~өДЮrҳIЙъ®aИЎУГЛ®ЎўЮrҙеЙъ»ојҜЦРКҪпӢЛ®№ӨіМИЎУГЛ®өИҸДөНХч¶җЎЈН¬•rЈ¬Юk·ЁТҺ¶ЁБЛПЮо~ғИЮrҳIЙъ®aИЎУГЛ®Гв¶җЎўҢҰИЎУГОЫЛ®МҺАнФЩЙъЛ®Гв¶җөИБщ·N¶җКХңpГвЗйРОЎЈ

ЎЎЎЎХчКХ·ҪЈәЛ®ЩYФҙ¶җУЙ¶җ„ХҷCкPТА·ЁХчКХ№ЬАнЈ¬Л®АыІҝйTШ“ШҹәЛңКИЎУГЛ®БҝЈ¬ј{¶җИЛТА·ЁЮkАнј{¶җЙкҲуЎЈФҮьcЖЪЛ®ЩYФҙ¶җКХИлИ«ІҝБфҡwөШ·ҪЎЈ

ЎЎЎЎй_ХчЛ®ЩYФҙ¶җ

ЎЎЎЎТФәуОТјТЛ®ЩMТӘ¶аҪ»еXБЛҶбЈҝ

ЎЎЎЎЎ°ТФәуОТјТЛ®ЩMТӘ¶аҪ»еXБЛҶбЈҝЎұЎ°·NөШқІЛ®ТӘ¶аКХЩMБЛҶбЈҝЎұЛ®ЩYФҙ¶җёДёпФҮьcәуЈ¬ҢҰАП°ЩРХҒнХfЈ¬ЩMУГҹoТЙКЗЧоКЬкPЧўЎЈ

ЎЎЎЎҢҰҙЛЈ¬Ш”ХюІҝ¶җХюЛҫЛҫйLНхҪЁ·ІХfЈ¬ХчКХЛ®ЩYФҙ¶җІ»•юУ°н‘іЗжӮ№«№І№©Л®ғrёсЎЈДҝЗ°Ј¬Л®ЩYФҙЩMКЗіЗжӮ№«№І№©Л®ҪK¶ЛЛ®ғrөДҪMіЙІҝ·ЦЈ¬ҢҚРРЛ®ЩYФҙЩMёД¶җәуЈ¬ХчКХ·ҪКҪәН¶җо~ҳЛңК»щұҫСУАm¬FРРТҺ¶ЁЈ¬І»•юУ°н‘ҫУГсәНТ»°г№ӨЙМҳIЖуҳIУГЛ®ғrёсЎЈ

ЎЎЎЎТФұұҫ©КРГсјТЦРөДЧФҒнЛ®АUЩMҶОһйАэЈ¬ҫУГсЛ®ғrУЙ»щұҫЛ®ЩMЎўЛ®ЩYФҙЩMЎўОЫЛ®МҺАнЩMИэүKЩMУГҳӢіЙЈ¬ёДёпәуЛ®ғrҳЛңКІ»ЧғЈ¬ө«АUЩMҶОЙПБРКҫөДЛ®ЩYФҙЩMГыДҝҢўІ»ФЩіц¬FЎЈ

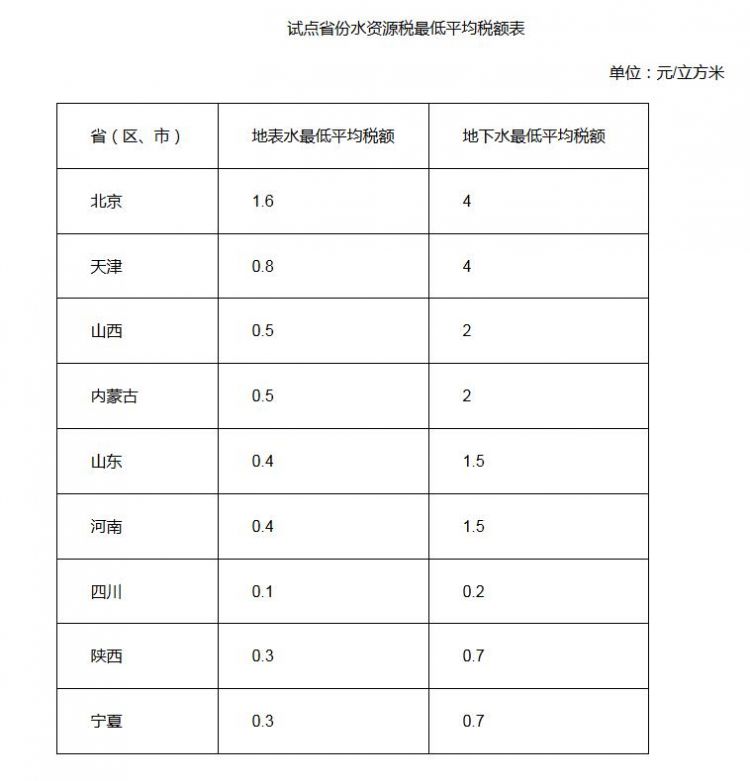

ЎЎЎЎЩMёД¶җәуЈ¬ҫНЙҪ–|¶шСФЈ¬өШұнЛ®әНөШПВЛ®ЧоөНЖҪҫщ¶җо~ГҝБў·ҪГЧ·Ц„eһй0.4ФӘәН1.5ФӘЎЈИұЛ®ҮАЦШөДұұҫ©КРһй9КЎ…^КРЧоёЯЈ¬өШұнЛ®әНөШПВЛ®ЧоөНЖҪҫщ¶җо~ГҝБў·ҪГЧ·Ц„eһй1.6ФӘәН4ФӘЎЈ

ЎЎЎЎПҙЬҮПҙФЎ»¬С©ҲцөИМШ·NРРҳIҸДёЯ¶Ё¶җ

ЎЎЎЎ6·NЗйҝЙРОңpГв¶җ

ЎЎЎЎЎ°Л®ЩYФҙ¶җёДёпҪ^·ЗәҶҶОөД¶җЩMЖҪТЖЈ¬·с„tФҮьcӣ]УРТвБxЎЈЎұНхҪЁ·ІХfЈ¬ПаұИКХЩMЈ¬¶җКХёьҫЯ„ӮРФәНјsКшБҰЈ¬ёДёпҫНКЗТӘЧҢҪӣқъёЬ—UХжХэ°l“]ЧчУГЈ¬ө№ұЖёЯәДДЬЖуҳI№қЛ®Ј¬ҙЩК№ПҙЬҮЎўПҙФЎЎўёЯ –·тЗтҲцЎў»¬С©ҲцөИМШ·NРРҳIЮDЧғУГЛ®·ҪКҪЈ¬ФцҸҠЖуҳIөИЙз•юЦчуw№қЛ®ТвЧRәН„УБҰЎЈ

ЎЎЎЎҢҰМШ·NРРҳIҸДёЯХч¶җЈ¬ҫЯуwФхГҙКХЈҝёщ“юОДјюЈ¬ј{¶җИЛі¬Я^Л®РРХюЦч№ЬІҝйTТҺ¶ЁөДУӢ„қЈЁ¶Ёо~Ј©ИЎУГЛ®БҝЈ¬ФЪФӯ¶җо~»щөAЙПјУХч1ЎӘ3ұ¶Ј¬ҫЯуwЮk·ЁУЙФҮьcКЎ·ЭКЎјүИЛГсХюё®ҙ_¶ЁЎЈ

ЎЎЎЎҮшјТ¶җ„ХҝӮҫЦШ”®aәНРРһй¶җЛҫЛҫйLІМЧФБҰХfЈ¬ХчКХЛ®ЩYФҙ¶җөДЦчТӘДҝөДІ»КЗһйБЛҪMҝ—¶аЙЩШ”ХюКХИлЈ¬2016ДкРВј{ИлФҮьc9КЎ…^КРЛ®ЩYФҙЩM№ІУӢКХИл133ғ|ФӘЈ¬¶җКХКХИлТвБxІўІ»ҙуЈ¬ө«Йъ‘BТвБxЎўҫGЙ«ТвБxәЬҙуЈ¬ТФ¶җКХХ{№қЧчУГЦъНЖҢҚК©ЧоҮАёсөДЛ®ЩYФҙ№ЬАнЦЖ¶ИЎЈ

ЎЎЎЎһйЦ§іЦЮrҳIЙъ®aЎў№Д„оЛ®ЩYФҙСӯӯhАыУГөИЈ¬Ў¶ҢҚК©Юk·ЁЎ·ЯҖТҺ¶ЁБЛ6н—ңpГв¶җЗйРОЈә1ЎўЮrҙејҜуwҪӣқъҪMҝ—ј°ЖдіЙҶTҸДұҫјҜуwҪӣқъҪMҝ—өДЛ®МБЎўЛ®ҺмЦРИЎУГЛ®өДЈ» 2ЎўјТНҘЙъ»оәНБгРЗЙўрBЎўИҰрBРуЗЭпӢУГөИЙЩБҝИЎУГЛ®өДЈ» 3ЎўЛ®Аы№ӨіМ№ЬАнҶОО»һйЕдЦГ»тХЯХ{¶ИЛ®ЩYФҙИЎЛ®өДЈ» 4ЎўһйұЈХПөVҫ®өИөШПВ№ӨіМК©№Ө°ІИ«әНЙъ®a°ІИ«ұШнҡЯMРРЕR•r‘ӘјұИЎУГЈЁЕЕЈ©Л®өДЈ»5ЎўһйПыіэҢҰ№«№І°ІИ«»тХЯ№«№ІАыТжөДОЈәҰЕR•r‘ӘјұИЎЛ®өДЈ» 6ЎўһйЮrҳIҝ№әөәНҫSЧoЙъ‘BЕcӯhҫіұШнҡЕR•r‘ӘјұИЎЛ®өДЎЈ

ЎЎЎЎһйКІГҙЯx“сЙҪ–|өИ9ӮҖКЎ·Э”UҙуЛ®ЩYФҙ¶җёДёпФҮьcЈҝ

ЎЎЎЎёщ“юЎ¶”UҙуЛ®ЩYФҙ¶җёДёпФҮьcҢҚК©Юk·ЁЎ·Ј¬ИэІҝйTұнКҫЈ¬Л®ЩYФҙ¶җҢҚРРҸДБҝУӢХчЈ¬Хч¶җҢҰПуһйҪӯЎўәУЎўәюІҙ(ә¬Л®Һм)өИөШұнЛ®әНөШПВЛ®ЎЈФҮьcЦјФЪһйИ«ГжНЖй_ёДёп·eАЫҪӣтһЈ¬ҙэ—lјюіЙКмәу“сҷCФЪИ«ҮшИ«ГжНЖй_ёДёпЎЈ

ЎЎЎЎҙЛҙОЯx“с9ӮҖКЎ·Э”UҙуёДёпФҮьcЎЈЖдЦРЈ¬ұұҫ©ЎўМмҪтЎўЙҪОчЎўғИГЙ№ЕөИ4ӮҖКЎ·ЭО»УЪИAұұөШ…^Ј¬өШПВЛ®і¬ІЙҮАЦШЈ¬Л®ЩYФҙ№©РиГ¬¶ЬЭ^ҙуЈ»әУДПЎўЙҪ–|ЎўЛДҙЁЎўкғОчЎўҢҺПДөИ5ӮҖКЎ·Э·ЦІјФЪ–|ЎўЦРЎўОчІҝЈ¬Л®ЩYФҙШSҝЭіМ¶ИІ»Т»ЎўИЎУГЛ®оҗРН¶аҳУЈ¬ҫЯУРөдРНҙъұнРФЎЈНЁЯ^”UҙуФҮьcЈ¬УРАыУЪЯMТ»ІҪ°l“]¶җКХёЬ—UХ{№қЧчУГЈ¬УРР§ТЦЦЖІ»әПАнУГЛ®РиЗуЈ¬ҙЩЯMЛ®ЩYФҙ№қјsұЈЧoЈ»УРАыУЪШSё»НкЙЖЛ®ЩYФҙ¶җЦЖ¶ИФOУӢЈ¬һйИ«ГжНЖй_Л®ЩYФҙ¶җЦЖ¶И·eАЫҪӣтһЎў„“Фм—lјюЎЈ

ЎЎЎЎ>>>ҝvУ[ОТҮшЩYФҙ¶җИХЦҫ

ЎЎЎЎЛ®ЩYФҙ¶җІў·ЗОТҮшРВФO¶җ·NЈ¬¶шКЗТСУР30¶аДкҡvК·өДЩYФҙ¶җПВөДТ»ӮҖ¶җДҝЎЈ

ЎЎЎЎ1984Дк ОТҮшй_КјҢҰҫіғИҸДКВФӯУНЎўМмИ»ҡвЎўГәМҝөИөV®aЩYФҙй_ІЙөДҶОО»әНӮҖИЛХчКХЩYФҙ¶җЈ»

ЎЎЎЎ2010Дк6ФВ1ИХ ОТҮшВКПИФЪРВҪ®й_Х№ФӯУНЎўМмИ»ҡвЩYФҙ¶җҸДғrУӢХчёДёпЈ¬Я@Т»ёьУРАыУЪ№қјsЩYФҙөДУӢ¶җ·ҪКҪЈ¬Аӯй_БЛРВТ»ЭҶЩYФҙ¶җёДёпөДРтД»Ј»

ЎЎЎЎ2011Дк11ФВ1ИХ УНҡвЩYФҙ¶җёДёп”UЦБИ«ҮшЈ»

ЎЎЎЎ2014Дк12ФВ1ИХ ГәМҝЩYФҙ¶җҸДғrУӢХчёДёпИ«ГжҢҚК©Ј¬Н¬•rЗеАнЙжГәКХЩM»щҪрЈ»

ЎЎЎЎ2015Дк5ФВ1ИХ ЩYФҙ¶җҸДғrУӢХчёДёпёІЙwПЎНБЎўжuЎўгfИэӮҖЖ·ДҝЈ»

ЎЎЎЎ2016Дк7ФВ1ИХ ЩYФҙ¶җҸДғrУӢХчёДёпИ«ГжНЖй_Ј¬РВФцҢҰиFөVЎўҪрөVЎўКҜД«ЎўәЈы}өИ21ӮҖ¶җДҝУЙҸДБҝ¶Ёо~ёДһйҸДғr¶ЁВКУӢХчЈ»

ЎЎЎЎН¬•rЈ¬ОТҮшФЪөШПВЛ®і¬ІЙҮАЦШөДәУұұКЎВКПИҶў„УЛ®ЩYФҙЩMёД¶җФҮьcЈ»

ЎЎЎЎ2017Дк12ФВ1ИХ Л®ЩYФҙ¶җФҮьc·¶ҮъКЧЕъ”UҮъЦБұұҫ©өИ9ӮҖКЎ…^КРЎЈ

ЎЎЎЎёҪјюЈә

ЎЎЎЎ”UҙуЛ®ЩYФҙ¶җёДёпФҮьcҢҚК©Юk·Ё

ЎЎЎЎөЪТ»—l һйИ«ГжШһҸШВдҢҚьhөДК®ҫЕҙуҫ«ЙсЈ¬°ҙХХьhЦРСлЎўҮш„ХФәӣQІЯІҝКрЈ¬јУҸҠЛ®ЩYФҙ№ЬАнәНұЈЧoЈ¬ҙЩЯMЛ®ЩYФҙ№қјsЕcәПАнй_°lАыУГЈ¬ЦЖ¶ЁұҫЮk·ЁЎЈ

ЎЎЎЎөЪ¶ю—l ұҫЮk·ЁЯmУГУЪұұҫ©КРЎўМмҪтКРЎўЙҪОчКЎЎўғИГЙ№ЕЧФЦО…^ЎўәУДПКЎЎўЙҪ–|КЎЎўЛДҙЁКЎЎўкғОчКЎЎўҢҺПД»ШЧеЧФЦО…^ЈЁТФПВәҶ·QФҮьcКЎ·ЭЈ©өДЛ®ЩYФҙ¶җХчКХ№ЬАнЎЈ

ЎЎЎЎөЪИэ—l іэұҫЮk·ЁөЪЛД—lТҺ¶ЁөДЗйРОНвЈ¬ЖдЛыЦұҪУИЎУГөШұнЛ®ЎўөШПВЛ®өДҶОО»әНӮҖИЛЈ¬һйЛ®ЩYФҙ¶җј{¶җИЛЈ¬‘Ә®”°ҙХХұҫЮk·ЁТҺ¶ЁАUј{Л®ЩYФҙ¶җЎЈ

ЎЎЎЎПакPј{¶җИЛ‘Ә®”°ҙХХЎ¶ЦРИAИЛГс№ІәНҮшЛ®·ЁЎ·Ў¶ИЎЛ®ФSҝЙәНЛ®ЩYФҙЩMХчКХ№ЬАн—lАэЎ·өИТҺ¶ЁЙкоIИЎЛ®ФSҝЙЧCЎЈ

ЎЎЎЎөЪЛД—l ПВБРЗйРОЈ¬І»АUј{Л®ЩYФҙ¶җЈә

ЎЎЎЎЈЁТ»Ј©ЮrҙејҜуwҪӣқъҪMҝ—ј°ЖдіЙҶTҸДұҫјҜуwҪӣқъҪMҝ—өДЛ®МБЎўЛ®ҺмЦРИЎУГЛ®өДЈ»

ЎЎЎЎЈЁ¶юЈ©јТНҘЙъ»оәНБгРЗЙўрBЎўИҰрBРуЗЭпӢУГөИЙЩБҝИЎУГЛ®өДЈ»

ЎЎЎЎЈЁИэЈ©Л®Аы№ӨіМ№ЬАнҶОО»һйЕдЦГ»тХЯХ{¶ИЛ®ЩYФҙИЎЛ®өДЈ»

ЎЎЎЎЈЁЛДЈ©һйұЈХПөVҫ®өИөШПВ№ӨіМК©№Ө°ІИ«әНЙъ®a°ІИ«ұШнҡЯMРРЕR•r‘ӘјұИЎУГЈЁЕЕЈ©Л®өДЈ»

ЎЎЎЎЈЁОеЈ©һйПыіэҢҰ№«№І°ІИ«»тХЯ№«№ІАыТжөДОЈәҰЕR•r‘ӘјұИЎЛ®өДЈ»

ЎЎЎЎЈЁБщЈ©һйЮrҳIҝ№әөәНҫSЧoЙъ‘BЕcӯhҫіұШнҡЕR•r‘ӘјұИЎЛ®өДЎЈ

ЎЎЎЎөЪОе—l Л®ЩYФҙ¶җөДХч¶җҢҰПуһйөШұнЛ®әНөШПВЛ®ЎЈ

ЎЎЎЎөШұнЛ®КЗк‘өШұнГжЙП„У‘BЛ®әНмo‘BЛ®өДҝӮ·QЈ¬°ьАЁҪӯЎўәУЎўәюІҙЈЁә¬Л®ҺмЈ©өИЛ®ЩYФҙЎЈ

ЎЎЎЎөШПВЛ®КЗВсІШФЪөШұнТФПВёч·NРОКҪөДЛ®ЩYФҙЎЈ

ЎЎЎЎөЪБщ—l Л®ЩYФҙ¶җҢҚРРҸДБҝУӢХчЈ¬іэұҫЮk·ЁөЪЖЯ—lТҺ¶ЁөДЗйРОНвЈ¬‘Әј{¶җо~өДУӢЛ㹫КҪһйЈә

ЎЎЎЎ‘Әј{¶җо~=ҢҚлHИЎУГЛ®БҝЎБЯmУГ¶җо~

ЎЎЎЎіЗжӮ№«№І№©Л®ЖуҳIҢҚлHИЎУГЛ®Бҝ‘Ә®”ҝј‘]әПАн“pәДТтЛШЎЈ

ЎЎЎЎКиёЙЕЕЛ®өДҢҚлHИЎУГЛ®Бҝ°ҙХХЕЕЛ®Бҝҙ_¶ЁЎЈКиёЙЕЕЛ®КЗЦёФЪІЙөVәН№ӨіМҪЁФOЯ^іМЦРЖЖүДөШПВЛ®ҢУЎў°lЙъөШПВУҝЛ®өД»о„УЎЈ

ЎЎЎЎөЪЖЯ—l Л®БҰ°lлҠәН»рБҰ°lлҠШһБчКҪЈЁІ»ә¬СӯӯhКҪЈ©Ад…sИЎУГЛ®‘Әј{¶җо~өДУӢЛ㹫КҪһйЈә

ЎЎЎЎ‘Әј{¶җо~=ҢҚлH°lлҠБҝЎБЯmУГ¶җо~

ЎЎЎЎ»рБҰ°lлҠШһБчКҪАд…sИЎУГЛ®Ј¬КЗЦё»рБҰ°lлҠЖуҳIҸДҪӯәУЎўәюІҙЈЁә¬Л®ҺмЈ©өИЛ®ФҙИЎЛ®Ј¬ІўҢҰҷCҪMАд…sәуҢўЛ®ЦұҪУЕЕИлЛ®ФҙөДИЎУГЛ®·ҪКҪЎЈ»рБҰ°lлҠСӯӯhКҪАд…sИЎУГЛ®Ј¬КЗЦё»рБҰ°lлҠЖуҳIҸДҪӯәУЎўәюІҙЈЁә¬Л®ҺмЈ©ЎўөШПВөИЛ®ФҙИЎЛ®ІўТэИлЧФҪЁАд…sЛ®ЛюЈ¬ҢҰҷCҪMАд…sәу·ө»ШАд…sЛ®ЛюСӯӯhАыУГөДИЎУГЛ®·ҪКҪЎЈ

ЎЎЎЎөЪ°Л—l ұҫЮk·ЁөЪБщ—lЎўөЪЖЯ—lЛщ·QЯmУГ¶җо~Ј¬КЗЦёИЎЛ®ҝЪЛщФЪөШөДЯmУГ¶җо~ЎЈ

ЎЎЎЎөЪҫЕ—l іэЦРСлЦұҢЩәНҝзКЎЈЁ…^ЎўКРЈ©Л®БҰ°lлҠИЎУГЛ®НвЈ¬УЙФҮьcКЎ·ЭКЎјүИЛГсХюё®Ҫy»Iҝј‘]ұҫөШ…^Л®ЩYФҙ оӣrЎўҪӣқъЙз•ю°lХ№Л®ЖҪәНЛ®ЩYФҙ№қјsұЈЧoТӘЗуЈ¬ФЪұҫЮk·ЁЛщёҪЎ¶ФҮьcКЎ·ЭЛ®ЩYФҙ¶җЧоөНЖҪҫщ¶җо~ұнЎ·ТҺ¶ЁөДЧоөНЖҪҫщ¶җо~»щөAЙПЈ¬·Цоҗҙ_¶ЁҫЯуwЯmУГ¶җо~ЎЈ

ЎЎЎЎФҮьcКЎ·ЭөДЦРСлЦұҢЩәНҝзКЎЈЁ…^ЎўКРЈ©Л®БҰ°lлҠИЎУГЛ®¶җо~һйГҝЗ§НЯ•r0.005ФӘЎЈҝзКЎЈЁ…^ЎўКРЈ©ҪзәУЛ®лҠХҫЛ®БҰ°lлҠИЎУГЛ®Л®ЩYФҙ¶җ¶җо~Ј¬ЕcЙжј°өД·ЗФҮьcКЎ·ЭЛ®ЩYФҙЩMХчКХҳЛңКІ»Т»ЦВөДЈ¬°ҙЭ^ёЯТ»·ҪҳЛңКҲМРРЎЈ

ЎЎЎЎөЪК®—l ҮАёсҝШЦЖөШПВЛ®Я^Бҝй_ІЙЎЈҢҰИЎУГөШПВЛ®ҸДёЯҙ_¶Ё¶җо~Ј¬Н¬Т»оҗРНИЎУГЛ®Ј¬өШПВЛ®¶җо~ТӘёЯУЪөШұнЛ®Ј¬Л®ЩYФҙҫoИұөШ…^өШПВЛ®¶җо~ТӘҙу·щёЯУЪөШұнЛ®ЎЈ

ЎЎЎЎі¬ІЙөШ…^өДөШПВЛ®¶җо~ТӘёЯУЪ·Зі¬ІЙөШ…^Ј¬ҮАЦШі¬ІЙөШ…^өДөШПВЛ®¶җо~ТӘҙу·щёЯУЪ·Зі¬ІЙөШ…^ЎЈФЪі¬ІЙөШ…^әНҮАЦШі¬ІЙөШ…^ИЎУГөШПВЛ®өДҫЯуwЯmУГ¶җо~Ј¬УЙФҮьcКЎ·ЭКЎјүИЛГсХюё®°ҙХХ·Зі¬ІЙөШ…^¶җо~өД2ЎӘ5ұ¶ҙ_¶ЁЎЈ

ЎЎЎЎФЪіЗжӮ№«№І№©Л®№ЬҫWёІЙwөШ…^ИЎУГөШПВЛ®өДЈ¬Жд¶җо~ТӘёЯУЪіЗжӮ№«№І№©Л®№ЬҫWОҙёІЙwөШ…^Ј¬Фӯ„tЙПТӘёЯУЪ®”өШН¬оҗУГНҫөДіЗжӮ№«№І№©Л®ғrёсЎЈ

ЎЎЎЎіэМШ·NРРҳIәНЮrҳIЙъ®aИЎУГЛ®НвЈ¬ҢҰЖдЛыИЎУГөШПВЛ®өДј{¶җИЛЈ¬Фӯ„tЙП‘Ә®”ҪyТ»¶җо~ЎЈФҮьcКЎ·ЭҝЙёщ“юҢҚлHЗйӣr·ЦІҪҢҚК©өҪО»ЎЈ

ЎЎЎЎөЪК®Т»—l ҢҰМШ·NРРҳIИЎУГЛ®Ј¬ҸДёЯҙ_¶Ё¶җо~ЎЈМШ·NРРҳIИЎУГЛ®Ј¬КЗЦёПҙЬҮЎўПҙФЎЎўёЯ –·тЗтҲцЎў»¬С©ҲцөИИЎУГЛ®ЎЈ

ЎЎЎЎөЪК®¶ю—l ҢҰі¬УӢ„қЈЁ¶Ёо~Ј©ИЎУГЛ®Ј¬ҸДёЯҙ_¶Ё¶җо~ЎЈ

ЎЎЎЎј{¶җИЛі¬Я^Л®РРХюЦч№ЬІҝйTТҺ¶ЁөДУӢ„қЈЁ¶Ёо~Ј©ИЎУГЛ®БҝЈ¬ФЪФӯ¶җо~»щөAЙПјУХч1ЎӘ3ұ¶Ј¬ҫЯуwЮk·ЁУЙФҮьcКЎ·ЭКЎјүИЛГсХюё®ҙ_¶ЁЎЈ

ЎЎЎЎөЪК®Иэ—l ҢҰі¬Я^ТҺ¶ЁПЮо~өДЮrҳIЙъ®aИЎУГЛ®Ј¬ТФј°ЦчТӘ№©ЮrҙеИЛҝЪЙъ»оУГЛ®өДјҜЦРКҪпӢЛ®№ӨіМИЎУГЛ®Ј¬ҸДөНҙ_¶Ё¶җо~ЎЈ

ЎЎЎЎЮrҳIЙъ®aИЎУГЛ®Ј¬КЗЦё·NЦІҳIЎўРуДБҳIЎўЛ®®aрBЦіҳIЎўБЦҳIөИИЎУГЛ®ЎЈ

ЎЎЎЎ№©ЮrҙеИЛҝЪЙъ»оУГЛ®өДјҜЦРКҪпӢЛ®№ӨіМЈ¬КЗЦё№©Л®ТҺДЈФЪ1000Бў·ҪГЧ/Мм»тХЯ№©Л®ҢҰПу1ИfИЛТФЙПЈ¬ІўУЙЖуКВҳIҶОО»Я\ IөДЮrҙеИЛҝЪЙъ»оУГЛ®№©Л®№ӨіМЎЈ

ЎЎЎЎөЪК®ЛД—l ҢҰ»ШКХАыУГөДКиёЙЕЕЛ®әНөШФҙҹбұГИЎУГЛ®Ј¬ҸДөНҙ_¶Ё¶җо~ЎЈ

ЎЎЎЎөЪК®Ое—l ПВБРЗйРОЈ¬УиТФГвХч»тХЯңpХчЛ®ЩYФҙ¶җЈә

ЎЎЎЎЈЁТ»Ј©ТҺ¶ЁПЮо~ғИөДЮrҳIЙъ®aИЎУГЛ®Ј¬ГвХчЛ®ЩYФҙ¶җЈ»

ЎЎЎЎЈЁ¶юЈ©ИЎУГОЫЛ®МҺАнФЩЙъЛ®Ј¬ГвХчЛ®ЩYФҙ¶җЈ»

ЎЎЎЎЈЁИэЈ©іэҪУИліЗжӮ№«№І№©Л®№ЬҫWТФНвЈ¬ЬҠк ЎўОдҫҜІҝк НЁЯ^ЖдЛы·ҪКҪИЎУГЛ®өДЈ¬ГвХчЛ®ЩYФҙ¶җЈ»

ЎЎЎЎЈЁЛДЈ©ійЛ®РоДЬ°lлҠИЎУГЛ®Ј¬ГвХчЛ®ЩYФҙ¶җЈ»

ЎЎЎЎЈЁОеЈ©ІЙУНЕЕЛ®Ҫӣ·Цлxғф»ҜәуФЪ·вй]№ЬөА»ШЧўөДЈ¬ГвХчЛ®ЩYФҙ¶җЈ»

ЎЎЎЎЈЁБщЈ©Ш”ХюІҝЎў¶җ„ХҝӮҫЦТҺ¶ЁөДЖдЛыГвХч»тХЯңpХчЛ®ЩYФҙ¶җЗйРОЎЈ

ЎЎЎЎөЪК®Бщ—l Л®ЩYФҙ¶җУЙ¶җ„ХҷCкPТАХХЎ¶ЦРИAИЛГс№ІәНҮш¶җКХХчКХ№ЬАн·ЁЎ·әНұҫЮk·ЁУРкPТҺ¶ЁХчКХ№ЬАнЎЈ

ЎЎЎЎөЪК®ЖЯ—l Л®ЩYФҙ¶җөДј{¶җБx„Х°lЙъ•rйgһйј{¶җИЛИЎУГЛ®ЩYФҙөД®”ИХЎЈ

ЎЎЎЎөЪК®°Л—l іэЮrҳIЙъ®aИЎУГЛ®НвЈ¬Л®ЩYФҙ¶җ°ҙјҫ»тХЯ°ҙФВХчКХЈ¬УЙЦч№Ь¶җ„ХҷCкPёщ“юҢҚлHЗйӣrҙ_¶ЁЎЈҢҰі¬Я^ТҺ¶ЁПЮо~өДЮrҳIЙъ®aИЎУГЛ®Л®ЩYФҙ¶җҝЙ°ҙДкХчКХЎЈІ»ДЬ°ҙ№М¶ЁЖЪПЮУӢЛгј{¶җөДЈ¬ҝЙТФ°ҙҙОЙкҲуј{¶җЎЈ

ЎЎЎЎј{¶җИЛ‘Ә®”ЧФј{¶җЖЪқM»тХЯј{¶җБx„Х°lЙъЦ®ИХЖр15ИХғИЙкҲуј{¶җЎЈ

ЎЎЎЎөЪК®ҫЕ—l іэұҫЮk·ЁөЪ¶юК®Т»—lТҺ¶ЁөДЗйРОНвЈ¬ј{¶җИЛ‘Ә®”ПтЙъ®aҪӣ IЛщФЪөШөД¶җ„ХҷCкPЙкҲуАUј{Л®ЩYФҙ¶җЎЈ

ЎЎЎЎФЪФҮьcКЎ·ЭғИИЎУГЛ®Ј¬Ждј{¶җөШьcРиТӘХ{ХыөДЈ¬УЙКЎјүШ”ХюЎў¶җ„ХІҝйTӣQ¶ЁЎЈ

ЎЎЎЎөЪ¶юК®—l ҝзКЎЈЁ…^ЎўКРЈ©Х{¶ИөДЛ®ЩYФҙЈ¬УЙХ{Ил…^УтЛщФЪөШөД¶җ„ХҷCкPХчКХЛ®ЩYФҙ¶җЎЈ

ЎЎЎЎөЪ¶юК®Т»—l ҝзКЎЈЁ…^ЎўКРЈ©Л®БҰ°lлҠИЎУГЛ®өДЛ®ЩYФҙ¶җФЪПакPКЎ·ЭЦ®йgөД·ЦЕдұИАэЈ¬ұИХХЎ¶Ш”ХюІҝкPУЪҝзКЎ…^Л®лҠн—Дҝ¶җКХ·ЦЕдөДЦёҢ§ТвТҠЎ·ЈЁШ”оAЎІ2008Ўі84М–Ј©Гчҙ_өДФцЦө¶җЎўЖуҳIЛщөГ¶җөИ¶җКХ·ЦЕдЮk·Ёҙ_¶ЁЎЈ

ЎЎЎЎФҮьcКЎ·ЭЦч№Ь¶җ„ХҷCкP‘Ә®”°ҙХХЗ°ҝоТҺ¶ЁұИАэ·ЦЕдөДЛ®БҰ°lлҠБҝәН¶җо~Ј¬·Ц„eПтҝзКЎЈЁ…^ЎўКРЈ©Л®лҠХҫХчКХЛ®ЩYФҙ¶җЎЈ

ЎЎЎЎҝзКЎЈЁ…^ЎўКРЈ©Л®БҰ°lлҠИЎУГЛ®Йжј°·ЗФҮьcКЎ·ЭЛ®ЩYФҙЩMХчКХәН·ЦЕдөДЈ¬ұИХХФҮьcКЎ·ЭЛ®ЩYФҙ¶җ№ЬАнЮk·ЁҲМРРЎЈ

ЎЎЎЎөЪ¶юК®¶ю—l ҪЁБў¶җ„ХҷCкPЕcЛ®РРХюЦч№ЬІҝйT…fЧчХч¶җҷCЦЖЎЈ

ЎЎЎЎЛ®РРХюЦч№ЬІҝйT‘Ә®”ҢўИЎУГЛ®ҶОО»әНӮҖИЛөДИЎЛ®ФSҝЙЎўҢҚлHИЎУГЛ®БҝЎўі¬УӢ„қЈЁ¶Ёо~Ј©ИЎУГЛ®БҝЎўЯ`·ЁИЎЛ®МҺБPөИЛ®ЩYФҙ№ЬАнПакPРЕПўЈ¬¶ЁЖЪЛНҪ»¶җ„ХҷCкPЎЈ

ЎЎЎЎј{¶җИЛёщ“юЛ®РРХюЦч№ЬІҝйTәЛ¶ЁөДҢҚлHИЎУГЛ®БҝПт¶җ„ХҷCкPЙкҲуј{¶җЎЈ¶җ„ХҷCкP‘Ә®”°ҙХХәЛ¶ЁөДҢҚлHИЎУГЛ®БҝХчКХЛ®ЩYФҙ¶җЈ¬ІўҢўј{¶җИЛөДЙкҲуј{¶җөИРЕПў¶ЁЖЪЛНҪ»Л®РРХюЦч№ЬІҝйTЎЈ

ЎЎЎЎ¶җ„ХҷCкP¶ЁЖЪҢўј{¶җИЛЙкҲуРЕПўЕcЛ®РРХюЦч№ЬІҝйTЛНҪ»өДРЕПўЯMРР·ЦОцұИҢҰЎЈХч№ЬЯ^іМЦР°l¬FҶ–о}өДЈ¬УЙ¶җ„ХҷCкPЕcЛ®РРХюЦч№ЬІҝйTВ“әПЯMРРәЛІйЎЈ

ЎЎЎЎөЪ¶юК®Иэ—l ј{¶җИЛ‘Ә®”°ІСbИЎУГЛ®УӢБҝФOК©ЎЈј{¶җИЛОҙ°ҙТҺ¶Ё°ІСbИЎУГЛ®УӢБҝФOК©»тХЯУӢБҝФOК©І»ДЬңКҙ_УӢБҝИЎУГЛ®БҝөДЈ¬°ҙХХЧоҙуИЎЛ®ЈЁЕЕЛ®Ј©ДЬБҰ»тХЯКЎјүШ”ХюЎў¶җ„ХЎўЛ®РРХюЦч№ЬІҝйTҙ_¶ЁөДЖдЛы·Ҫ·ЁәЛ¶ЁИЎУГЛ®БҝЎЈ

ЎЎЎЎөЪ¶юК®ЛД—l ј{¶җИЛәН¶җ„ХҷCкPЎўЛ®РРХюЦч№ЬІҝйTј°Жд№ӨЧчИЛҶTЯ`·ҙұҫЮk·ЁТҺ¶ЁөДЈ¬ТАХХЎ¶ЦРИAИЛГс№ІәНҮш¶җКХХчКХ№ЬАн·ЁЎ·Ў¶ЦРИAИЛГс№ІәНҮшЛ®·ЁЎ·өИУРкP·ЁВЙ·ЁТҺТҺ¶ЁЧ·ҫҝ·ЁВЙШҹИОЎЈ

ЎЎЎЎөЪ¶юК®Ое—l ФҮьcКЎ·Эй_ХчЛ®ЩYФҙ¶җә󣬑Ә®”ҢўЛ®ЩYФҙЩMХчКХҳЛңКҪөһйБгЎЈ

ЎЎЎЎөЪ¶юК®Бщ—l Л®ЩYФҙ¶җёДёпФҮьcЖЪйgЈ¬ҝЙ°ҙ¶җЩMЖҪТЖФӯ„tҢҰіЗжӮ№«№І№©Л®ХчКХЛ®ЩYФҙ¶җЈ¬І»ФцјУҫУГсЙъ»оУГЛ®әНіЗжӮ№«№І№©Л®ЖуҳIШ““ъЎЈ

ЎЎЎЎөЪ¶юК®ЖЯ—l Л®ЩYФҙ¶җёДёпФҮьcЖЪйgЈ¬Л®ЩYФҙ¶җКХИлИ«ІҝҡwҢЩФҮьcКЎ·ЭЎЈ

ЎЎЎЎөЪ¶юК®°Л—l Л®ЩYФҙ¶җёДёпФҮьcЖЪйgЈ¬Л®РРХюЦч№ЬІҝйTПакPҪӣЩMЦ§іцУЙН¬јүШ”ХюоAЛгҪy»I°ІЕЕәНұЈХПЎЈҢҰФӯУРЛ®ЩYФҙЩMХч№ЬИЛҶTЈ¬УЙөШ·ҪИЛГсХюё®Ҫy»IЧцәГ°ІЕЕЎЈ

ЎЎЎЎөЪ¶юК®ҫЕ—l ФҮьcКЎ·ЭКЎјүИЛГсХюё®ёщ“юұҫЮk·ЁЦЖ¶ЁҫЯуwҢҚК©Юk·ЁЈ¬ҲуШ”ХюІҝЎў¶җ„ХҝӮҫЦәНЛ®АыІҝӮд°ёЎЈ

ЎЎЎЎөЪИэК®—l Л®ЩYФҙ¶җёДёпФҮьcЖЪйgЙжј°өДУРкPХюІЯЈ¬УЙШ”ХюІҝ•юН¬¶җ„ХҝӮҫЦЎўЛ®АыІҝөИІҝйTСРҫҝҙ_¶ЁЎЈ

ЎЎЎЎөЪИэК®Т»—l ұҫЮk·ЁЧФ2017Дк12ФВ1ИХЖрҢҚК©ЎЈ

ЎЎЎЎЈЁҫCәПШ”ХюІҝЎў¶җ„ХҝӮҫЦЎўЛ®АыІҝЎўИЛГсИХҲуЎўұұҫ©іҝҲуөИҫWХҫЈ©

Ў¶ОчІШ•r№вЎ· өЪ¶юјҜЈәРЎ»о·р

Ў¶ОчІШ•r№вЎ· өЪ¶юјҜЈәРЎ»о·р